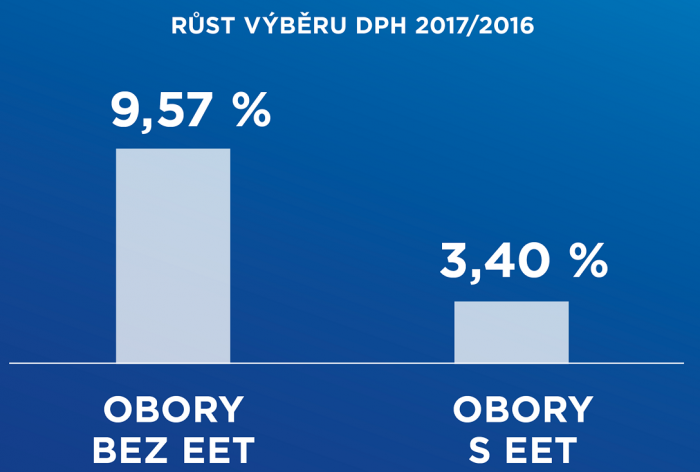

Reálná ekonomická data potvrdila, že EET nezvýšila výběr daní. U oborů s EET byl nárůst příjmů z DPH téměř třikrát nižší, než u oborů bez EET.

EET dostává jednu ránu za druhou. Není přitom zřejmé, která bude více bolestná a která dokonce smrtící. Fatálním útokem na EET je stanovisko části Ústavních soudců, kteří zákon jednoznačně kvalifikovali jako protiústavní. Zásadní je však také zjištění o nevýznamném daňovém přínosu EET. Reálná data potvrdila, že EET nezvýšila výběr daní. U oborů s EET byl nárůst příjmů z DPH téměř třikrát nižší, než u oborů bez EET.

Jak zjistila politická strana (dříve občanská iniciativa) Radostné Česko, která si vyžádala neveřejné údaje od Generálního finančního ředitelství, srovnání let 2017 a 2016 vyznělo z pohledu EET značně nepřesvědčivě:

- výběr DPH u těch podnikatelských oborů, v nichž byl již nasazen kontrolní systém EET, rostl pomaleji, než u oborů bez EET

- u podnikatelských oborů, které podléhají EET, byl nárůst výběru DPH zhruba trojnásobně nižší, než u oborů bez EET

- u oborů s již aplikovanou státní elektronickou kontrolou EET činil nárůst výběru DPH „jen“ 3,4 % (meziročně)

- u oborů bez EET činil nárůst výběru DPH meziročně 9,6 procenta

- výběr DPH u oborů s EET ve vztahu k celku klesá

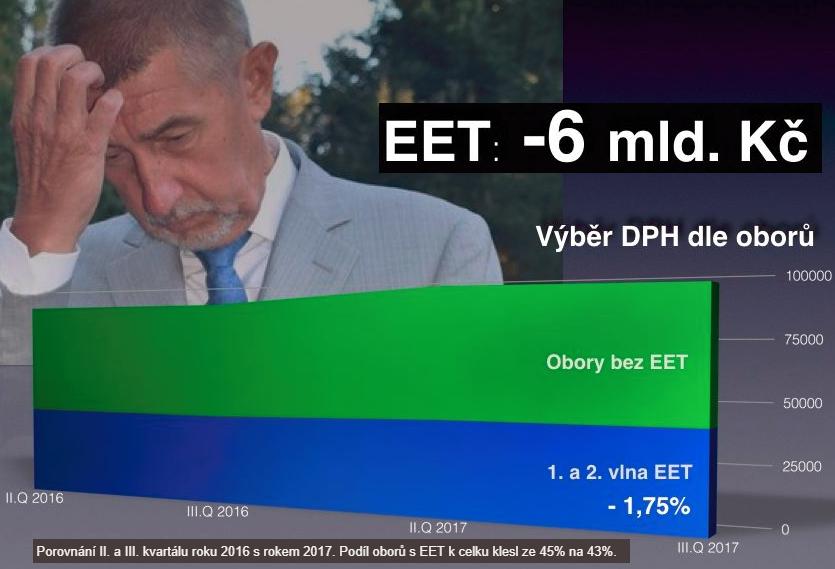

- oproti roku 2016 tento pokles podílu oborů s již aplikovanou EET činí 1,75 procentního bodu, což lze podle Radostného Česka vyčíslit ztrátou přes 6 mld. Kč za rok.

GRAF: EET VÝBĚR DANÍ NEZVÝŠILA

Zdroj: Generální finanční ředitelství

Srovnávána byla čtvrtletí roku 2017, ve kterých již bylo nasazeno EET do 1. i 2. vlny. Jak podotklo Radostné Česko, „snížení sazby DPH u pohostinství a ubytování má na vyhodnocení EET nepatrný vliv a to z důvodu vysokého objemu obratu u oborů z 2. vlny“.

Z uvedeného je zřejmé, že meziroční nárůst výběru DPH o 3,4 % u oborů, které již byly plně pod kontrolou státu prostřednictvím EET, lze jen těžko považovat za zvýšení daňové výtěžnosti, respektive za úspěch EET při výběru daní.

Připomeňme jen, že ve 2. čtvrtletí roku 2017 rostla tuzemská ekonomika znatelně rychleji, než kolik činilo zvýšení výběru DPH o oborů kontrolovaných skrze EET. HDP ve 2. kvartálu roku 2017 zaznamenal růst 4,5 procenta (meziročně), přičemž výběr DPH u oborů s EET se zvýšil „jen“ o 3,4 procenta.

Graf: Porovnání 2. a 3. čtvrtletí roku 2016 s rokem 2017:

Zdroj: Radostné Česko

Ministerstvo financí na žádosti o komentář a vysvětlení výše uvedených výsledků nereagovalo. Ve své aktuální komunikaci úřad začíná čím dál více zdůrazňovat „politické přínosy“ EET s tím, že zavedení on-line kontroly pomáhá narovnávat podnikatelské prostředí v zemi.

Na nedávné „výroční“ tiskové konferenci při příležitosti 1 roku existence EET však ministr financí Ivan Pilný (ANO) a jeho tehdejší náměstkyně (dnes ministryně) Alena Schillerová (ANO) zmínili i finanční přínosy. Uvedli, že projekt EET přinesl do státní kasy zhruba 5 miliard Kč na daních. (Více k tomu ZDE).

Přesnějších obrysů však takový „přínos EET“ dostane až při konfrontaci s výše uvedenými zjištěními o (ne)nárůstu výběru DPH v oborech s EET, respektive v oborech bez zavedené EET.

V kontextu výše uvedeného je nepochopitelné, pokud si premiér Andrej Babiš po schválení rozpočtu na rok 2018 stěžoval, že se jeho kabinet bude muset vyrovnat s neplánovaným výpadkem daňových příjmů kvůli zrušení spuštění třetí a čtvrté fáze, která se měly rozběhnout v roce 2018. Rozpočet prý kvůli tomu přijde o šest miliard korun…

Reálná data z ekonomiky přitom jasně ukázala, že vliv EET na zvyšování výběru daní je přinejmenším neprokazatelný. Vždyť v oborech, kde EET ještě nebyla (a možná ani nebude) zavedena, se výběr DPH zvýšil téměř trojnásobně oproti oborům, které již stát datově připojil on-line ke své centrální kontrole. A tento růst výběru DPH u oborů bez EET byl dokonce dvojnásobný oproti tempu růstu ekonomiky v ČR.

Soudci proti EET

Je tedy evidentní, že vliv EET na výběr DPH je nepřesvědčivý. Ostatně, ve svém oficiálním stanovisku k EET to konstatovali i soudci Ústavního soudu. (Více o tom ZDE).

„Jakkoliv nepopíráme, že zavedením EET skutečně může docházet k větší daňové výtěžnosti oproti situaci předchozí, nelze očekávat, že se tak bude dít ve významnější míře v poměru k celkovým daňovým příjmům státu. Nic takového ostatně neplyne ani z oficiálních vyjádření Ministerstva financí a přiznané navýšení výběru daní je v porovnání s celkovými daňovými příjmy spíše marginální,“ uvedlo 5 soudců Ústavního soudu ve svém odlišném stanovisku při posuzování zákona o EET. (Více o verdiktu Ústavního soudu čtěte ZDE).

Ve svém stanovisku však soudci při odsudku zákona o EET šli mnohem „dál“.

Za velmi „nebezpečný a zneužitelný“ označili přístup relevantních státních orgánů (zákon o EET navrhl a prosadil Andrej Babiš, pozn. redakce), které „ustrnuly na pouhém konstatování, že zavedení EET velmi pravděpodobně povede ke zvýšení výběru daní a proto obstojí i z ústavněprávního hlediska“.

„Skutečnost, že práci a podnikání lze zdanit, má pro úspěšné fungování společnosti druhotný význam. Zatímco si lze představit fungující společnost, která financuje své potřeby ze zdaňování jiných skutečností (kupř. nemovitého majetku, přírodního bohatství, vkladů na účtech, bankovních transakcí či obecně spotřeby), bez práce a podnikání společnost existovat nemůže“.

Soudci dále konstatovali, že „daňová disciplína je ne vždy tou největší hodnotou (legitimním cílem). Někdy by zájem na ní měl poněkud ustoupit tomu, aby byla zachována silná vrstva aktivních, tvořivých, sebevědomých a odvážných lidí, kteří v podnikání riskují svou existenci, místo aby se nechali zaměstnat“.

„A těmto lidem, především těm drobnějším mezi nimi, tedy lidem s obratem (což není totéž co zisk) např. v jednotkách

milionů korun ročně, by stát měl administrativu spojenou s podnikáním co nejvíc ulehčit, a to i za cenu menšího daňového výnosu (který je zde tak jako tak marginální),“ pokračovali ve svém odsudku EET.

Varovali také, že pro řadu podnikatelů v „okrajových“ oblastech (hospody a jiné provozovny v malých obcích, malí samostatní živnostníci, podnikající důchodci, studenti atd.) se EET může stát příslovečnou „poslední kapkou“, která je vyžene z podnikání, případně je nažene do „šedé ekonomiky“, což uvolní cestu jejich velkým konkurentům směrem ke „korporativnímu, velkopodnikatelskému a dotačnímu státu“.

Hyperbohatá elita kontra zaměstnanci

„Vzniká tak malá hyperbohatá elita, a dále pak jen hůře či lépe placení zaměstnanci. Můžeme se tak dostat do rozporu s materiální podstatou demokracie – ta je totiž možná jen ve společnosti tvořené z podstatné části vrstvou skutečně svobodných, nezávislých lidí,“ uvedli ve svém stanovisku k EET soudci Vojtěch Šimíček, Jaromír Jirsa, Tomáš Lichovník, Kateřina Šimáčková a David Uhlíř.

Prvotním smyslem práce a podnikání je podle nich vytváření materiálních hodnot a poskytovaní služeb ostatním členům společnosti.

„Skutečnost, že práci a podnikání lze zdanit, má pro úspěšné fungování společnosti druhotný význam. Zatímco si lze

představit fungující společnost, která financuje své potřeby ze zdaňování jiných skutečností (kupř. nemovitého majetku, přírodního bohatství, vkladů na účtech, bankovních transakcí či obecně spotřeby), bez práce a podnikání společnost existovat

nemůže“.

„Před zavedením EET měl proto stát poctivě a velmi důkladně zkoumat, zda již byly vyčerpány všechny méně invazivní a obtěžující možnosti, které má k dispozici ke kontrole správného a spravedlivého výběru daní. Nic takového se však v daném

případě nestalo, byť zavedení EET nesporně představuje další administrativní i finanční zatížení činnosti podnikatelů,“ napsalo 5 soudců Ústavního soudu ve stanovisku, ve kterém zákon o EET označili za protiústavní.

Rána číslo 3 a 4

Čarou přes rozpočet je pro organizátory EET (zákon navrhlo ministerstvo financí a prosadily strany ANO, ČSSD a KDU-ČSL) i zrušení začátku 3. a 4. vlny EET (viz rozhodnutí Ústavního soudu) v dalších oborech podnikání, v nichž měla EET „naběhnout“ v roce 2018. V této souvislosti poukázala Asociace hotelů a restaurací na latentní hrozbu zjevné diskriminace části podnikatelů.

Část podnikatelů (typicky, restaurace, hotely) totiž bude muset v EET pokračovat i v roce 2018, zatímco zavedení EET u některých příbuzných oborů (typicky, stánek s občerstvením) je nejasné jak časově tak i politicky (není jisté, že Sněmovna v nutné novelizaci 3. a 4. vlnu EET vůbec schválí). Pro podnikatele ve stejném oboru tak podle Asociace vznikají nerovné podmínky.

Jestliže tedy nyní Ministerstvo financí ve své argumentaci na podporu EET čím dál intenzivněji hovoří o snaze „narovnat podnikatelské prostředí v zemi“, pak v praxi dochází (respektive, zřejmě dojde) k pravému opaku.

Podnikatelské prostředí (respektive, ta jeho část, kde přichází v úvahu platby v hotovosti) bude zavedením EET celoplošně pokřiveno – bude státem deformováno tím, že na část podnikatelů se EET bude nadále vztahovat (1. a 2. vlna EET již platí), ale na podstatnou část podnikatelů se vztahovat nebude (respektive vztahuje pouze teoreticky, osud 3. a 4. vlny EET je dnes nejasný). (Více o tom čtěte ZDE).